올해 상저하고 실적 흐름 보일 것

[데일리한국 이기정 기자] 키움증권은 3일 이녹스첨단소재에 대해 신규 사업 모멘텀에 주목해야 한다고 진단하며 투자의견 '매수'와 목표주가 4만3000원을 유지했다.

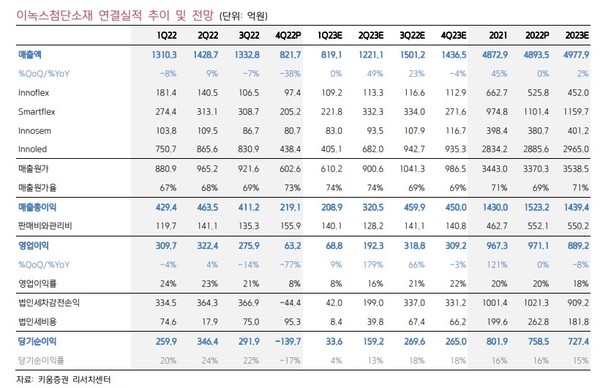

김소원 연구원은 "지난해 4분기 이녹스첨단소재는 고객사의 강도 높은 재고 조정 영향으로 예상치를 하회했다"며 "올해는 1분기 실적 저점 통과 후 뚜렷한 상저하고 흐름을 보일 것이다"라고 예상했다.

이어 "향후 산업 내 재고 건전성 회복 기대감과 함께 주가 반등을 기대한다"며 "특히 유로존의 소비자신뢰지수가 지난 9월 역대 최저치를 기록한 후 반등이 나타나고 있어 OLED TV 수요의 점진적 회복이 기대된다"고 말했다.

그는 "현재 이녹스첨단소재의 고객사 내 점유율 또한 역대 최고치인 점을 고려하면 실적 회복 속도가 예상 대비 더욱 빠를 수 있다"며 "더불어 올해 적극적인 신규 사업 추진 또한 주가 상승 모멘텀으로 작용할 수 있다"고 분석했다.

관련기사

이기정 기자

다른 기사 보기