실적 부진 주가 선반영...내년 상승 전환 예상

[데일리한국 이기정 기자] 유진투자증권은 23일 오이솔루션에 대해 내년 국내외 투자 회복이 기대된다고 분석하며 투자의견 '매수'를 유지했다. 다만 목표주가는 2만2000원으로 하향했다.

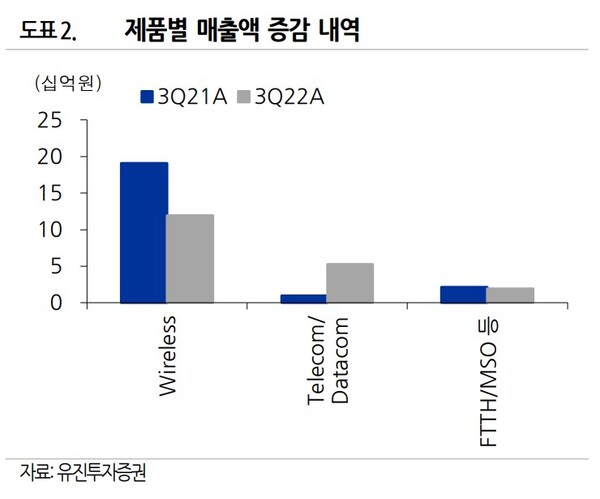

올해 3분기 오이솔루션은 영업손실 22억원을 기록하며 부진한 실적을 이어가고 있다. 같은기간 매출도 191억원으로 전년 동기 대비 13.7% 감소했다.

박종선 연구원은 "실적 부진의 주요 요인은 매출 비중 27%를 차지하는 Telecom·Datacom 등의 매출이 전년 동기 대비 433.3% 증가헸음에도 불구하고, 매출 비중 62%를 차지하는 5G 중심의 Wireless 제품 매출이 전년 동기 대비 37.4% 감소했기 때문이다"라고 진단했다.

이어 "올 4분기도 국내외 5G 투자가 여전히 미미하거나 지연되고 있기 때문에 지금까지와 유사한 부진이 이어질 것이다"라며 "다만, 내년부터는 국내외 투자가 점차 회복될 것으로 예상된다"고 내다봤다.

박 연구원은 "최근 정부는 5G 주파수 할당조건 이행점검 결과를 발표하면서 5G 28GHz 대역에 대한 제재 조치를 발표했다"며 "정부는 SK텔레콤에게는 이용기간 단축, LGU+, KT 에게는 주파수 할당취소 처분을 통지했다"고 설명했다.

또 "최종 처분은 12월 중 청문절차를 앞두고 있어 재투자가 진행되거나, 회수 후 신규사업자 진입 촉진 방안 등으로 인해 국내 투자가 진행될 가능성을 내재하고 있다"며 "해외는 북미, 일본 등의 3.5GHz, 28GHz 대역 등의 투자 진행이 확대되고 있는 가운데, 인도를 비롯한 유럽, 동남아 등의 신규 지역에서 5G 투자가 본격화될 것으로 예상된다"고 말했다.

그러면서 "올해 실적 부진은 이미 주가에 반영된 것으로 추정되며, 2023년 실적 회복 기대감으로 향후 주가는 상승 전환할 것으로 판단된다"고 덧붙였다.