투자의견 '매수', 목표주가 18만2000원→23만8000원 상향

[데일리한국 김영문 기자] 이베스트투자증권은 HD현대일렉트릭에 대해 지난해의 실적 호조가 올 1분기에도 이어지는 한편 우수한 경쟁력을 바탕으로 올해 매출 성장성은 경쟁사 대비 압도적일 것으로 예상했다. 투자의견은 '매수', 목표주가는 18만2000원에서 23만8000원으로 높였다.

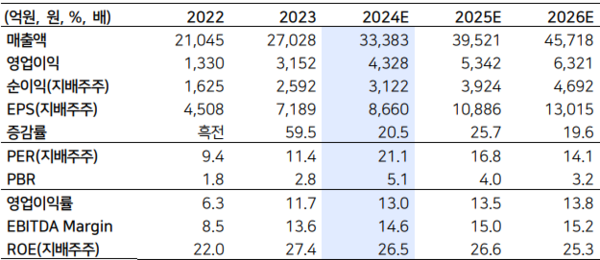

28일 성종화 이베스트투자증권 연구원은 HD현대일렉트릭의 올 1분기 연결 매출은 6978억원, 영업이익은 815억원으로 전년 동기 대비 각각 23%, 76% 증가할 것으로 추정했다.

2022년 초 시작된 수주 고성장에 의한 실적 개선, 2022년 하반기 시작된 가격 상승세에 따른 수익성 추가 개선 등의 기세가 올 1분기까지 이어지고 있기 때문이다.

그는 2022년부터 시작된 전력기기 시장 초호황은 생성형 AI, 전기차, 자율주행, 신재생 에너지 등의 전기수요를 감안할 때 예년보다 호황 강도가 훨씬 강하고 사이클도 훨씬 길 것으로 예상했다.

또 송전단 초고압 변압기 시장은 향후 최소 3~4년 이상, 1~2년 뒤부터는 배전단 중저압 배전 변압기 및 배전반 시장 초호황이 이어질 것으로 내다봤다.

성 연구원은 HD현대일렉트릭이 올해에도 초고압 부문에서의 강점, 북미시장의 초고압 변압기 대형 생산거점 경쟁력 등을 바탕으로 경쟁사 대비 압도적인 매출 성장성을 보일 것으로 분석했다. HD현대일렉트릭의 올해 연결 매출은 3조3383억원, 영업이익은 4328억원으로 전망했다.

김영문 기자

다른 기사 보기