투자의견 '매수', 목표주가 '4만7000원' 유지

[데일리한국 김병탁 기자]대신증권은 휠라홀딩스에 대해 올해 원가율 상승과 각종 비용 발생으로 손익이 악화됐으나, 내년에는 선반영으로 손익이 개선될 것으로 전망했다. 여기에 높은 배당 성향은 주가의 하방 경직성을 견고히 했다고 평가했다. 이에 따라 투자의견은 '매수'를, 목표주가는 '4만7000원'을 유지하기로 했다.

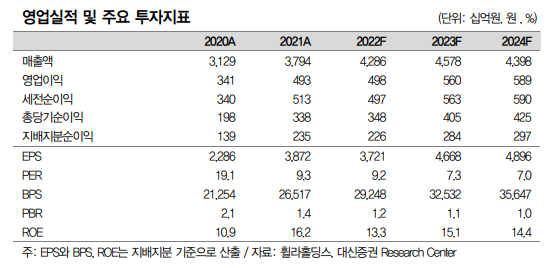

유정현 대신증권 연구원은 "3분기 매출액과 영업이익은 1조795억원과 1218억원으로, 전년 동기 대비 16%와 10% 성장했다"며 "3분기 컨센서스를 상회하는 영업이익 달성에도 불구하고 국내와 미국 시장에서 원가율 부담이 여전하고 매출 감소로 판관비 부담이 커진 점은 아쉬운 부분"이라고 말했다.

그는 "4분기는 국내와 미국 시장에서 재고관련 손실이 발생할 것으로 예상되고, 미국법인은 구조조정에 따른 비용 발생으로 손익 악화가 지속될 전망"이라고 말했다.

유 연구원은 내년 주가전망에 대해선 "올해 각종 비용 반영으로 2023년 EPS(주당순이익)은 26% 증가할 것으로 예상한다"며 "또한 동사가 주주가치 제고를 위해 올해 최초로 특별 배당을 실시하는 것은 긍정적"이라고 말했다.

이어 "올해 총 배당성향은 30%까지 상승할 것으로 예상되며, 2026년까지 배당성향을 50%로 상향할 계획도 밝힘에 따라 주가의 하방 경직성 확보됐다"고 판단했다.

관련기사

김병탁 기자

다른 기사 보기