투자의견 '매수', 목표주가 2.1만원→1.8만원 하향

[데일리한국 김병탁 기자]DB금융투자는 LG디스플레이에 대해 고객 수요의 감소로 3분기 영업손실 폭이 종전보다 더 확대될 것이라며 평가했다. 이에 따라 목표주가는 2만1000원에서 1만8000원으로 하향하고, 투자의견은 '매수'를 유지하기로 했다.

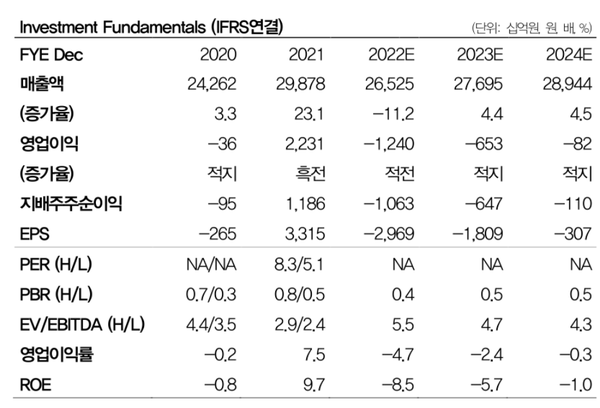

권성률 DB금융투자 연구원은 "3분기 영업손실은 종전 3370억원에서 6539억원으로 하향 조정한다"며 "최악이었다고 생각했던 2분기 상황에서 쉽게 반전이 나오지 않고 있다"고 말했다.

그는 "TV시장 악화로 3분기 대형 OLED 패널물량은 하반기 성수기 진입에도 불구하고 별 증가가 없다"며 "이런 추세면 2022년 연간 물량도 전년 대비 감소가 불가피하다"고 지적했다.

이어 "높은 IT용 패널 반전을 기대했으나, 특정 고객을 제외한 나머지 고객향 물량이 급감하면서 손익이 오히려 2분기 대비 악화가 우려된다"고 덧붙였다.

그는 "회사 전반으로 재고도 높은 수준"이라며 "2분기말 기준 LG디스플레이의 재고자산 회전율은 1.19이고 재고자산 회전율은 76.6일인데, 이는 2020년과 2021년 2분기 평균(2.58, 35.3일)보다 크게 지표가 악화됐다"고 말했다.

권 연구원은 "LCD패널 가격 하락 급락세가 진정되고 있고, 대형 OLED패널과 POLED의 물량이 증가하는 4분기에 이 상황이 좀 나아지겠지만 흑자 전환은 쉽지 않을 전망"이라고 설명했다.

김병탁 기자

다른 기사 보기