김진우 한국투자증권 연구원은 "롯데렌탈은 오토렌탈과 중고차 판매에서 안정적인 고수익이 이어지는 가운데 그린카를 통해 모빌리티 산업으로 영역을 확대하고 있다"며 "신차 수요가 중고차로 몰리고 국내 여행 수요가 늘면서 호실적이 이어지고 있다"고 말했다.

김 연구원은 "호실적은 계속 이어질 전망"이라며 "외부환경의 개선뿐만 아니라 과거 경쟁 심화에 따른 저가 수주 물량이 소진되면서 구조적으로 이익이 개선되고 있다"고 평가했다.

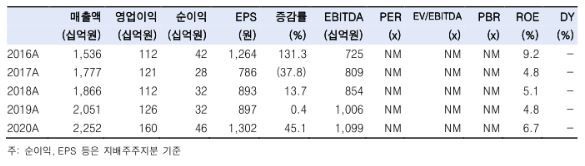

또한 "롯데렌탈의 주가수익비율은 11배 수준에 불과하다"며 "렌더카 동종업체가 20배 전후에서 거래되고 있는 점을 감안하면 1위 업체에 걸맞지 않는 할인이 적용되는 셈"이라고 말했다. 이어 "그린가의 가치를 별도로 계산할 경우 저평가가 더 심해진다"며 "보수적으로 그린카의 올해 예상 매출 1600억원에 주가매출비율 5배를 반영하면 가치가 최소 8000억원에 달하기 때문"이라고 설명했다.

그러면서 "롯데렌탈의 주가매출비율과 기업의 적정주가를 판단하는 EV/EBITDA도 동종업계 대비 지나치게 낮다"며 "롯데렌탈의 경쟁력에 대한 재평가가 필요하다"고 말했다.

정우교 기자

다른 기사 보기