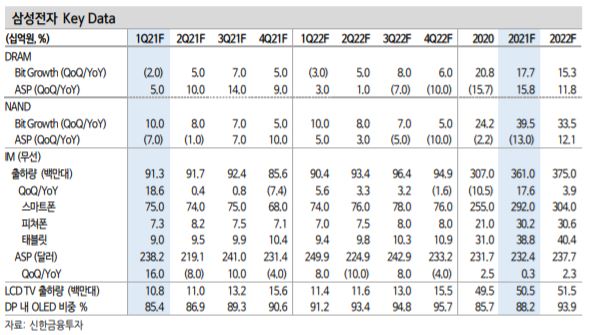

최도연 신한금융투자 연구원은 "삼성전자의 올해 1분기 실적은 매출액은 61조7000억원, 영업이익은 9조200억원으로 컨센서스(영업익 8조6500억원)를 상회할 전망"이라며 "신규 팹 초기 비용과 오스틴 팹 중단 등으로 반도체 실적이 소폭 감소할 것"이라고 전망했다.

반면 갤럭시S21 출시 효과 등으로 스마트폰 출하량(7500만대)이 예상을 웃돌며 IM(스마트폰) 사업부 실적이 대폭 개선될 것으로 기대된다.

불확실성 해소도 기대된다. 연초 이후 주가 부진을 불러온 오스틴 비메모리 팹 가동 중단과 이에 따른 스마트폰 출하량 둔화 우려와 인텔의 파운드리 시장 진출에 따른 경쟁 확대 우려 등이 해소가 예상되기 때문이다.

그러나 오스틴 팹은 대부분 가동을 재개했고, 다음주 중 완전 가동을 앞둔 것으로 파악된다.

최 연구원은 "인텔의 파운드리는 생각보다 고객 확보에 어려움을 겪을 것이다"면서 "EUV(극자외선) 장비 공급 부족으로 장비 확보가 어렵고, 고객이 설계 시장에서 인텔과 경쟁자여서 섣불리 발주하지 않을 것이기 때문"이라고 설명했다.

그는 "비메모리 기대감 둔화 구간에서 연초 이후 시가총액은 이미 약 60조원 감소했는데, 이는 지난해 비메모리 매출 대비 3.5배 수준"이라며 "디램익스체인지 고정가 발표, 마이크론 실적 발표, 삼성전자 올해 1분기 잠정실적 발표 등 주요 이벤트들이 대기하고 있어 이를 앞둔 선제적 매수를 추천한다"고 조언했다.

견다희 기자

다른 기사 보기