목표주가 상향은 2021년 평균 판매 가격(ASP) 전망치가 상향됐기 때문이다. KB증권은 디램(DRAM)은 기존 10.4%에서 16.4%로, 낸드는 -13.2%에서 -10.4%로 지난해 대비 ASP 변동률을 조정했다.

올 4·4분기 낸드의 흑자 전환 등 2018년 이후 최대 실적이 예상되는 점도 긍정적이다. 김동원 KB증권 연구원은 “보수적 설비투자 등을 반영해 2021년과 2022 예상 지배주주 순이익을 각각 7%, 19% 상향했다”면서 “특히 SK하이닉스의 2·4분기 영업이익은 2조1000억원으로 2조 원대를 회복할 것으로 전망돼 2018년 4·4분기(4조 4,000억원) 이후 최대 실적이 기대된다”고 말했다.

KB증권은 1·4분기에도 SK하이닉스의 영업이익은 지난 분기 대비 37%나 증가할 것으로 예상했다. 이는 기존 전망치(1조1900억원)을 11%나 웃도는 수준이다.

김 연구원은 “특히 3월 현재 DRAM 시장은 세트 및 유통업체의 메모리 재고가 바닥을 나타내는 가운데 비트코인 채굴 수요와 더불어 모바일·PC 수요 강세가 지속되고, 북미 데이터센터 업체들의 클라우드 관련 수요가 큰 폭으로 증가하고 있다”고 설명했다.

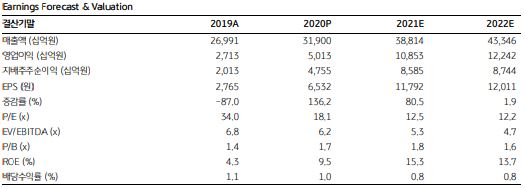

이어 2021년 SK하이닉스의 실적은 매출액 38조8000억원과 영업이익 10조9000억원이 예상돼 지난해 대비 각각 22%, 116% 급증할 것으로 추정됐다.

견다희 기자

다른 기사 보기