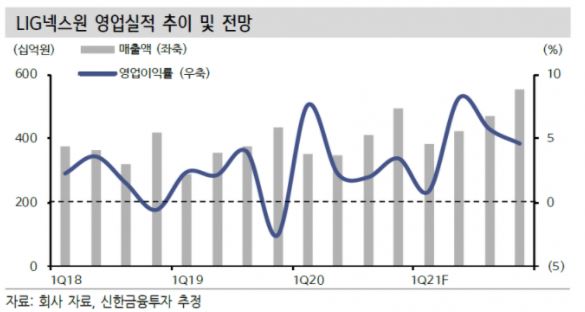

LIG넥스원은 지난해 4분기 실적은 매출액의 경우 전년동기대비 14.1% 늘어난 4945억원, 영업이익은 170억원으로 흑자 전환이 전망된다. 이는 시장 전망치 영업이익 90억원을 훨씬 웃도는 수준이다.

2018년부터 지난해까지 수주가 늘고있는데다, 영업이익 변동성 확대의 요인이었던 원·달러 관련 일회성손익 우려도 해소됐다.

황어연 신한금융투자 연구원은 “원·달러 헷지를 강화했고 회계 정책 변경으로 환율 하락 관련 손익은 영업외로 반영될 예정이다”면서 “아울러 올해부터는 이노와이어리스의 순이익을 지분법으로 인식할 예정이라 추가적인 원·달러 환율 하락이 발생해도 제한적인 영향을 미칠 전망이다”고 진단했다.

LIG넥스원은 인공위성에 탑재되는 영상레이더(SAR)를 양산하는 등 최근 부각 받고 있는 인공위성 사업도 영위하고 있다.

황 연구원은 “최근 부각 받고 있는 인공위성 사업도 영위하고 있다”면서 “인공위성에 탑재되는 영상레이더(SAR)를 양산하고 있고, 통신용 소형인공위성 시장 진출을 위해 한국항공우주 및 카이스트(KAIST)와 공동 개발을 진행할 예정인데 올해 인공위성 지상통신 단말기 초도 양산(총 사업비 5000억원으로 추정, 차량용·휴대용·함정용 모두 고려) 수주도 전망된다”고 밝혔다.

견다희 기자

다른 기사 보기