24일 기획재정부는 지난 6.21 부동산 정책 상생임대주택에 대한 양도소득세 특례 확대·개편 관련 제기된 주요 질의를 아래와 같이 설명했다.

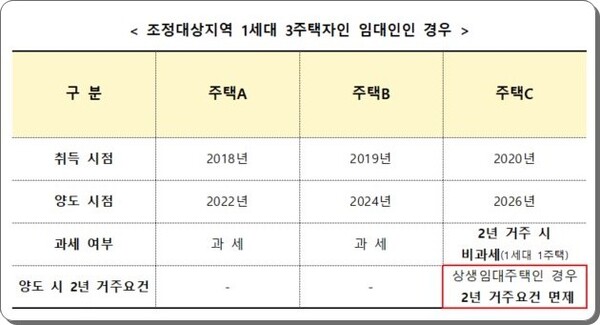

Q1. 상생임대주택으로 운영된 모든 보유주택이 양도세 비과세 거주요건 2년 + 장특공제 거주요건 2년이 면제되는가?

A1. 아니다. 상생임대주택으로 운영된 주택으로서 최종적으로 양도되는 1주택의 거주요건만 면제된다.

이번 개정으로 임대개시일 기준 1세대 1주택 요건을 삭제해 다주택자도 상생임대차계약을 체결할 수는 있으나, 양도세 비과세 거주요건 2년은 양도 시점에 1세대 1주택인 경우 적용되므로, 임대개시일 기준 다주택자는 상생임대주택 양도 시 필히 1주택자로 전환해야 거주요건 2년 면제혜택을 받을 수 있다.

Q2. 상생임대차계약으로 인정받기 위해서는 직전 임대차계약 대비 ‘임대료 5% 이하’ 인상을 준수해야 하는데, 이때 “직전 임대차계약”이 무엇인가?

A2. 직전 임대차계약이란 거주자A가 주택을 취득한 후, 임차인과 새로이 체결한 계약을 의미한다. 즉, B가 주택을 취득하기 전 종전 임대인C과 임차인D 사이에 체결된 계약을 A가 승계받은 경우는 직전 임대차계약에 해당하지 않는다.

이미 임차인이 있는 주택을 구입해 임대차계약을 승계받는 경우까지 세제지원을 하는 것은 임대주택 순증효과(실증가) 등 감안 시 부적절하다는 이유다.

Q3. '직전 임대차계약'과 '상생임대차계약'의 임차인이 동일해야 하는가?

A3. 아니다. '직전 임대차계약'과 '상생임대차계약'의 임대인은 동일해야 하지만 임차인은 달라도 무방하다. 즉, 임차인이 변경되어도 임대료 5% 이하 인상을 준수하면 된다.

임대료 5% 이하 인상을 준수해 임대차 시장에 상대적으로 저렴한 임대주택 공급을 유도하는 취지상 임차인의 동일성은 불필요하다.

Q4. '직전 임대차계약'과 '상생임대차계약' 사이에 시간적 공백(임대인이 직접 거주, 공실 등)이 있어도 되는가?

A4. 그렇다. 두 계약에 따른 임대가 공백없이 계속해 유지될 필요는 없다.

Q5. '상생임대차계약'을 언제까지 체결해야 '상생임대주택'으로 인정받을 수 있는가?

A5. 2021년 12월 20일부터 2024년 12월 31일까지의 기간 중 체결해야 하며, 계약금을 실제로 지급받은 사실이 확인돼야 한다.

올해 임대를 시작하는 임대주택의 경우 2024년 중 계약기간이 종료(일반적 임대기간이 2년인 점 감안)되므로, 이러한 주택도 2024년에 상생임대차계약을 체결해 임차인이 안정적으로 거주할 수 있도록 적용기한을 2022년 12월 31일에서 2024년 12월 31일로 2년 연장한다.